[推荐]企业微信各行业解决方案汇总!!!

企业微信发展到现在,已经有了各个行业的解决方案,今天小编就把各行业的解决方案,给大家汇总一下,好了,废话不多说,直接进入主题: 企业微信在线零售行业解...

企业微信发展到现在,已经有了各个行业的解决方案,今天小编就把各行业的解决方案,给大家汇总一下,好了,废话不多说,直接进入主题: 企业微信在线零售行业解...

根据《中华人民共和国企业所得税法》及其实施条例规定:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。其他支出,是指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。企业私车公用无偿使用发生的符合上述规定的相关费用可以税前扣除。注:对于私车公用发生费用能否在税前扣除,目前全国没有统一明确的规定,各地做法不一。目前支持税前扣除...

现实生活中,企业成立公司后,往往存在老板将房、车、物在公司使用的情况。老板是方便了,但财务可头疼了,稍不留意,总免不了会出现一些风险......这次我们就来集中聊聊这些问题~今天起,私车公用统一这样来私车公用,大多数人会选择补贴发放或者实报实销的方式,但不要忘了,这种方式需要按“工资薪金”代扣代缴个税的。比较理想的方式,其实是与员工去签订租赁协议。租金可以约定 500元/月,协议中说明公司租车的正当理由,并且约定车辆因公发生的加油费、过路费、停车费等等可以在企业报销。但应当由个人承担的车辆购置税、车辆保险费等。因为...

公司处于多种目的考虑,将老板和员工的车辆用于公司开展业务,与车辆有关的费用在公司报销,如果处理不当,也有可能会“翻车”。本文内容干货多、总结全,建议收藏后,仔细阅读。一、私车公用的员工需要缴纳哪些税费?1、增值税按照3%的征收率计算应纳税额。自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。因此,目前个人出租车辆免征增值税。2、附加税城市维护建设税:以增值税税额为计税依据。纳税人所在地在市区,税率为7%;纳税人所...

企业私车公用可以与员工签订 0 元租车协议,但这种做法存在一定的税务风险和潜在问题。一、税务方面增值税根据增值税相关规定,单位或者个体工商户向其他单位或者个人无偿提供服务,除用于公益事业或者以社会公众为对象的外,应视同销售缴纳增值税。在 0 元租车协议的情况下,税务机关可能会认为这属于无偿提供租赁服务,要求企业视同销售缴纳增值税。不过,如果有合理的商业目的且符合独立交易原则,比如企业与员工约定虽然租金为 0 元,但员工因私车公用产生的费用全部由企业承担,并且能够提供充分的证据证明这种安排是合理的,也有可能不被认定为...

了解一下!“私车公用”的税务处理私车公用现象在企业日常经营活动中较为常见,那么到底什么是私车公用呢?私车公用税务上应该如何处理才符合政策规定,接下来我们就一探究竟!1、什么是私车公用?公司的股东或员工个人将自己拥有的车辆用于公司经营活动,公司给报销租赁费、汽油费、过桥费、汽车维修费、保险费等费用或给予补贴的一种经济行为。2.“私车公用”税务上是如何处理?个人把车辆租赁给企业,取得租赁收入,属于有形动产租赁,按征收率3%缴纳增值税,缴纳增值税的同时缴纳附加税费。个人发生应税行为的销售额未达到增值税起征点的,免征增值税...

私车公用,如何应对新挑战?当老板提出将私家车停在公司,供员工外出办公时使用,这一举措无疑为工作带来了便利。然而,随之而来的问题也层出不穷:公司无公务用车,私车公用产生的费用如何合理入账?油费、过路费等又该如何分摊?这些问题不仅困扰着会计人员,也成为了众多企业面临的新难题。特别是在国企用车改革后,公车数量大幅减少,私车公用的问题愈发凸显。接下来,我们将深入探讨私车公用的相关问题及解决方案。方法一:制定私车公用协议当企业决定采用私车公用模式时,首要步骤是制定一份详细的私车公用协议。该协议应明确规定私家车的使用范围、费用...

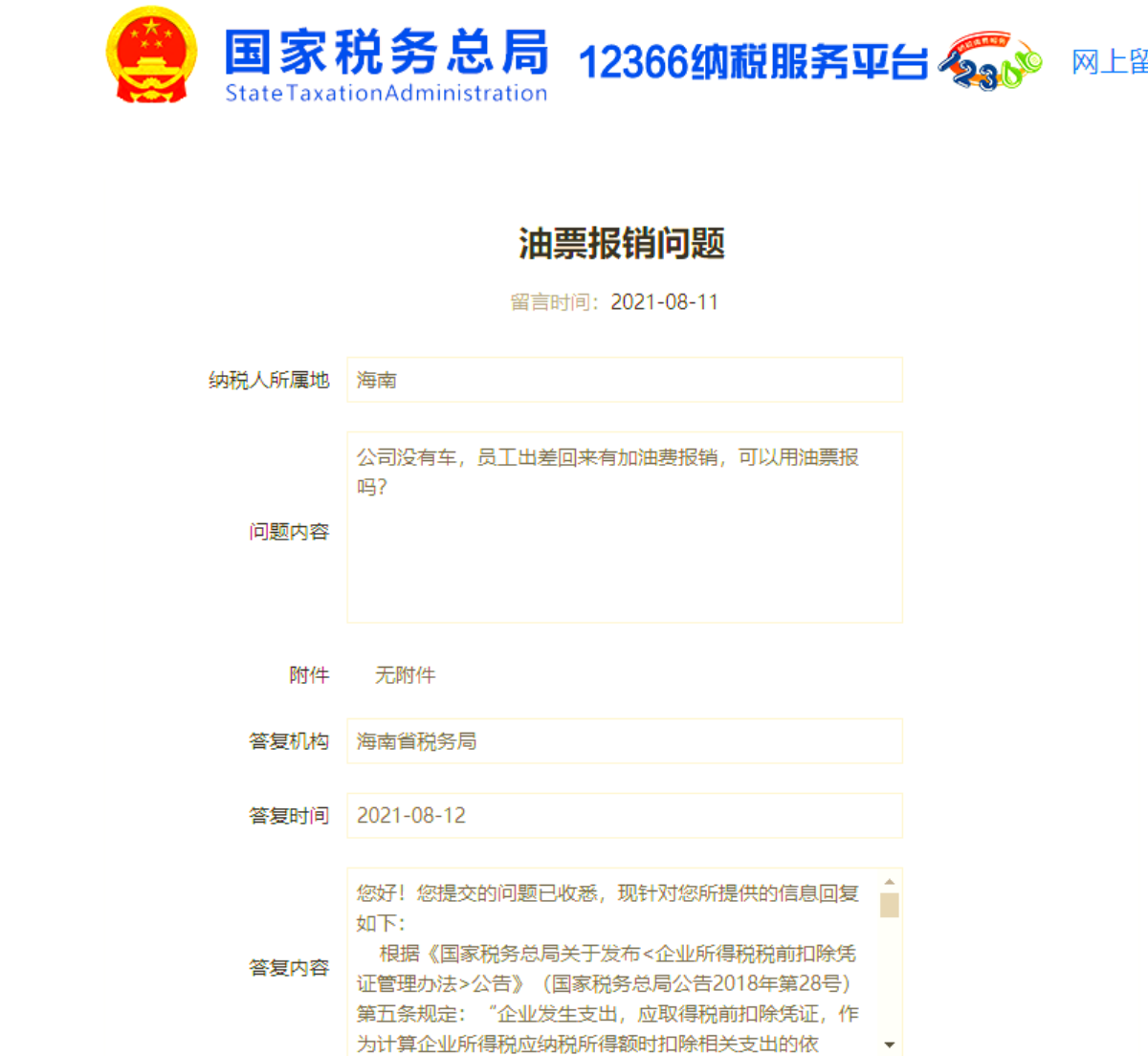

老板慷慨地将自己的车辆停放在公司,提议大家在办公时可以借用他的汽车。这一举措无疑为大家的工作带来了极大的便利,然而,随之而来的问题也层出不穷:由于公司本身并未配备公务用车,因此所产生的相关费用该如何妥善处理?油费又该如何计算和分摊呢?这些疑问不禁萦绕在每位员工的心头。近日,税务局针对这些问题给出了明确的回复,让我们一起探寻答案。问题内容:公司没有配备公务用车,但员工出差时产生了加油费,是否可以用油票进行报销?税局答复:根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》的规定,税前扣除凭...